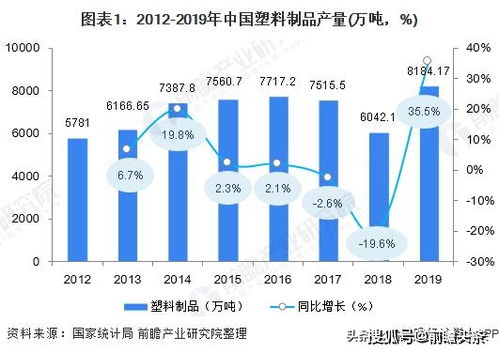

塑料制品作為國民經濟和日常生活的重要基礎材料,其市場發展狀況一直備受關注。2020年,在國內外復雜環境的交織影響下,中國塑料制品行業經歷了挑戰與機遇并存的特殊一年,展現出特有的韌性與發展趨勢。

一、2020年市場發展現狀分析

- 生產與消費:整體企穩,結構調整深化。2020年上半年,受新冠疫情影響,部分塑料制品(如日用消費品包裝)需求激增,而另一些領域(如工業配件、出口導向型制品)則受到沖擊。下半年,隨著國內復工復產穩步推進,行業生產逐步恢復并趨于穩定。全年塑料制品產量總體保持平穩,行業內部結構持續優化,高性能、可降解、環保型產品的研發與生產投入明顯加大。

- 政策環境:環保政策持續加碼,引導行業綠色發展。《關于進一步加強塑料污染治理的意見》(“新限塑令”)的出臺與實施,對一次性塑料制品的生產、銷售和使用提出了明確的時間表和路線圖。這為傳統塑料制品行業帶來了轉型壓力,同時也為生物降解塑料、環保替代材料等新興領域創造了巨大的市場機遇。

- 進出口貿易:挑戰中尋找新機。全球疫情蔓延對國際貿易造成沖擊,傳統塑料制品出口面臨訂單減少、物流不暢等困難。但與防疫物資相關的塑料制品(如醫療用具包裝、防護用品組件)出口呈現階段性增長。企業積極開拓“一帶一路”等新興市場,部分抵消了傳統市場的下滑。

- 技術發展:智能化與綠色化雙輪驅動。行業內自動化、智能化改造步伐加快,旨在提升生產效率和產品質量穩定性。圍繞可循環、易回收、可降解的技術研發成為熱點,全生物降解材料(如PLA、PBS)、高性能回收再生技術取得積極進展。

二、市場發展前景與趨勢展望

- 綠色轉型成為主旋律:在“雙碳”目標和“新限塑令”的強力驅動下,塑料制品行業的綠色、低碳、循環發展已成必然趨勢。可降解塑料、生物基材料、高質量再生塑料的市場需求將持續快速增長,相關產業鏈將迎來爆發期。傳統塑料企業向環保材料領域轉型或延伸將成為生存和發展的關鍵。

- 高端化與功能化需求凸顯:隨著消費升級和產業升級,市場對塑料制品的要求不再局限于基礎功能。高性能工程塑料、輕量化材料、智能包裝、醫用高端塑料等具有特殊功能和優異性能的產品將成為行業增長的重要引擎。技術創新是占領高端市場的核心。

- 產業鏈協同與整合加速:從石油基原料到改性材料,再到制品加工和回收利用,塑料產業鏈各環節的協同將更加緊密。大型企業將通過縱向整合或戰略合作,構建從原料到回收的閉環體系,以提升資源利用效率和抗風險能力。回收再生體系的社會化、規范化建設將是未來發展重點。

- 數字化與智能化深度融合:工業互聯網、大數據、人工智能等技術將進一步滲透到塑料制品的設計、生產、倉儲、物流和銷售全流程。智能工廠、柔性化生產、個性化定制等模式將更普及,助力行業降本增效,提升市場響應速度。

2020年是中國塑料制品行業轉型升級的關鍵節點。面對環保壓力與市場變革,行業正從規模擴張向質量效益轉變,從依賴資源向創新驅動轉變。緊抓綠色化、高端化、智能化的發展機遇,積極應對挑戰,中國塑料制品市場有望在結構調整中實現更高質量、更可持續的發展。

(注:本文旨在提供行業概覽分析,具體數據與投資決策請參考國家統計局、行業協會等官方權威發布的最新報告。)